2024.10.19

先日、「令和6年(2024年)の税制大綱」が政府より発表されました。

今回の税制改正により、住宅ローン控除はどう変わるのでしょうか。変更点と併せて、得するパターンや損するパターンについて速報をお伝えします。

しっかり学んで税制優遇のメリットを享受しよう!

本記事の内容は、YouTube動画でも分かりやすく解説していますので、こちらもご覧ください!

参考動画(YouTube):『住宅ローン控除の改正点を徹底解説!子育て・若者夫婦世帯はどうなる?【令和6年 税制大綱】』

目次

そもそも「税制大綱」って何?

税制大綱とは、来年以降の税金の制度がどうなるかまとめた資料です。

家づくりの際には、住宅ローン控除やら両親から資金援助を受けた際の贈与税やら固定資産税など、いろんな税金の話がつきものですが、話が難しいと敬遠して、営業マンに任せっきりにしようとする施主もしばしば…。

しかし、工務店やハウスメーカーの営業マンに、この「税制大綱」を詳しく読み込んでいる人はほとんど存在しません。

そのため家づくりの際には、住宅ローンなどの税金周りで損をしないためにも、営業マンに頼るのではなく「施主自身」がしっかり勉強する必要があるんです。住宅ローンで失敗してしまうと金額的なダメージも大きいですから、施主の自己責任で税制優遇のメリットを享受できるよう、しっかり勉強していきましょう!

「住宅ローン控除」ってどういう仕組み?

そもそも「住宅ローン控除制度」って何?

まずは、今回の大綱の中でも一番多くの施主に関連するであろう「住宅ローン控除」について説明します。(すでにご存じの方は飛ばしてください)

住宅ローン控除とは、めちゃめちゃ簡単に説明すると、「家を建てるために住宅ローンを組むと、支払うはずだった所得税や住民税の一部を免除してもらえる」という制度です。

そしてこの控除額は、「年末のローン残高×0.7%×13年間」と決まっているのですが、これはあくまで上限額。具体的な上限額を決めるためのルールは大きく分けて2つあります。

住宅ローンの控除額を決める「2つの要素」

要素①:「住宅の性能」

1つ目が「住宅の性能」ですね。住宅の性能によって、住宅ローン控除の対象にできる金額(借入限度額)が決まっているんです。

そしてこの住宅の性能はみなさんもよく聞く「長期優良住宅」や「低炭素住宅」、「ZEH住宅」などが参照され、「どの認定を取得しているか?」によって借入限度額が決まってきます。

「借入限度額」って何?

借入限度額とは、最初にお伝えした「年末のローン残高×0.7%×13年間」の式でいう「ローン残高部分の上限額」にあたります。

例えば、ZEH認定(借入限度額:4500万円)を取得して6000万円の大豪邸を建てた場合、計算上は「6000万円×0.7%=42万円」となるんですが、ZEH住宅の借入限度額は4,500万円のため、6,000万円の家を建てても、上限を超える1500万円分は切り捨てられ、「4,500万円(上限)×0.7%」で控除上限は「31.5万円」となります。

要素②:「年収」

控除金額を決める要素、2つ目は「年収」ですね。

住宅ローン控除というのは、あくまで所得税の一部が免除されるという制度なので、そもそも所得税をたくさん払っていないと免除額も少なくなってしまうんです。

もちろん実際の額は家族構成などによっても異なりますが、大体の目安としては以下の表の通りです。

| 年収400万円 | ローン控除額:16万円/年 |

|---|---|

| 年収500万円 | ローン控除額:20万円/年 |

| 年収600万円 | ローン控除額:26万円/年 |

| 年収700万円 | ローン控除額:32万円/年 |

| 年収800万円 | ローン控除額:35万円/年 |

上記は概算の控除金額になります

例えば、年収が400~500万円の場合、同様に長期優良住宅の認定をとって、借入限度額を5,000万円にしたとしても、年収的にも控除される上限は「16~20万円程度」。つまり、わざわざ長期優良住宅を取得するメリット「だったら比較的申請コストが安い省エネ住宅でよかったのでは?」というケースもあり得るわけです。

逆に、年収800万円の方であれば年収的に控除される上限が「35万円程度」なので、長期優良住宅を取得して借入限度額を5,000万円に上げておくことで5,000万円の0.7%である「35万円」の”満額”を控除可能となるわけです。

住宅ローン控除を受けるための条件は?

またこうした住宅ローン控除制度を受けるためには、以下条件をクリアしている必要があります。

「住宅ローン控除」の条件は?

- 新築・取得日から「6ヶ月以内」に入居

- 合計所得が「2,000万円」以下

- ローン年数が「10年以上」

- 床面積の1/2以上が居住用

- 延床面積が「50㎡以上」

あまりここの条件に引っかかるケースはありませんが、念のため自分は大丈夫か?チェックしておきましょう。

【本題】「令和6年度 税制大綱」の変更点は?

①住宅ローン控除

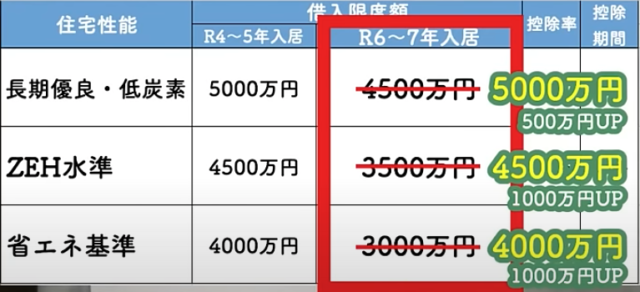

借入上限額は「据え置き」(若者夫婦or子育て世代のみ)

<若者夫婦or子育て世帯の場合>

住宅ローン控除については、以前から「令和6年以降に入居する場合は、借入限度額を引き下げる」という予定だったんですが、ここに変更がありました。

具体的に言うと、長期優良住宅or認定低炭素住宅の場合は、借入限度額が5,000万円⇒4,500万円に引き下げられる予定だったんですが、これが「5,000万円のまま」になります。

同様にZEH住宅の場合は、4,500万円⇒3,500万円に引き下げられる予定だったんですが、これも「4,500万円のまま」になり、省エネ基準の住宅に関しても、4,000万円⇒3,000万円に下がる予定だったのを「4,000万円のまま」にする、と全体的に据え置かれる形になるようです。

ただしここには条件があり、『若者夫婦or子育て世帯※に限り、令和6年度以降の入居でも、借入限度額を「令和5年の内容」と据え置く』、ということになりそうなんです。

夫婦いずれかが39歳以下or18歳以下の扶養家族がいる(おそらく令和6年4月1日時点)

いつからの入居が対象になる?

また、先述通りに借入限度額が引き上げられる制度の対象は、「令和6年1月1日~同年12月31日の間に居住の用に供した場合」とされています。

「居住の用に供した」というのは「実際に生活を始めた日」という意味で、通常は住民票の異動日で判断することが多いですが、厳密には居住の用に供した日=住民票の異動日ではありませんので、令和6年に実際に生活を始めて、住民票の異動日が令和7年になった場合も対象になることがあります。(その際は役所の方と連携してください)

その他の細かい変更は?

その他の変更点としては、「床面積要件の緩和措置」も延長になります。

通常、先に述べた住宅ローン控除のための条件の通り、控除を受けるためには「床面積が50㎡以上」が条件なのですが、緩和措置として合計所得が1,000万円以下の場合は、床面積が40㎡以上であっても住宅ローン控除の対象になります。

併せて「子育てエコホーム補助金」もチェック!

住宅ローンの話になると、「長期優良住宅」や「ZEH」などの認定の話になりますが、この認定は「子育てエコホーム支援事業の補助金額」にも影響してきます。(長期優良:100万円、ZEH:80万円まで)

そのため住宅ローンを考える際は、併せて「子育てエコホーム支援事業※」についてもチェックしておきましょう!

子育てエコホーム支援事業は「こどもエコ住まい支援事業」の後継となる補助事業です

②住宅取得等資金の贈与を受けた場合の贈与税非課税措置

名前が長いのでなんか難しそうに感じるかもしれませんが、「祖父母・両親から住宅資金をもらったら、本当は贈与税がかかるけど1,000万円までは贈与税なしでも良いよ」という制度ですね。

「令和8年」までは継続の方針

これも、令和5年12月31日までの贈与が対象で、令和6年からは対象にならない予定だったのですが、3年延びて令和8年12月31日までの贈与が対象になりました。

ちなみに現行制度の内容・条件については以下の通り

| 優遇措置内容 |

それ以外の住宅は500万円まで |

|---|---|

| その他条件 |

|

例えば、省エネ等住宅(断熱等級4、または一次エネルギー消費量等級4以上)なら、1,000万円まで非課税で贈与を受けることができるんですが、この「上限1,000万円」というのは「贈与を受ける1人当たり」のもの。

つまり、「夫が夫の直系尊属から1,000万円もらい、妻も妻の直系尊属から1,000万円もらう」という場合は、合計2,000万円まで非課税で贈与を受けることができるんです。

令和6年からは「住宅要件」が厳しくなる

先ほどは、「断熱等級4、または一次エネルギー消費量等級4以上」であれば、贈与1,000万円が非課税になるとお伝えしましたが、令和6年からはこの対象住宅に対する要件が少し厳しくなります。

| 対象住宅要件の変更内容 |

|

|---|

厳しくなるとはいえ、断熱等級5とBE ENOUGHが推奨する性能水準「せやま基準一覧表」をベースにしていればなにも問題ありません。また一次エネルギー消費量等級6以上というのも、余裕でクリアできるレベルなので安心してください。

ただし、期間がちょっとややこしくなってしまっているため、そこは住宅会社と連携をとってもらう必要がありますね。

「せやま基準一覧表」とは?

BE ENOUGHでは、住宅会社選びのための補助ツールとして、「せやま性能基準」と「せやま標準仕様」の2つからなる「せやま基準一覧表」を無料配布しています。

「せやま性能基準」を使えば、上記で紹介したように各建材について、「完全に不足→少し不足→ちょうどいい塩梅→余裕があれば」と家づくりで抑えておくべき性能レベルを検討できます。

詳しい使い方に関しては、下記リンク先の記事をご覧ください。

ダウンロードページ:『せやま基準一覧表|お役立ちツール|BE ENOUGH』

合わせて読みたい記事:『営業マンより「家の性能」に100倍詳しくなる方法|せやま性能基準』

解説動画(YouTube):『家づくりの超実践ツール「せやま基準一覧表」の使い方<総集編>』

③固定資産税

固定資産税とは?

固定資産税とは、「毎年1月1日時点で所有している土地・家に対して課せられる地方税」を指します。

「令和8年」までは継続の方針

固定資産税に関する変更点は以下の通り。

|

家屋の固定資産税 120㎡相当分まで |

長期優良住宅の場合は「5年間」 都市計画税は1/2の対象にはならない |

|---|---|

| 対象期間 |

|

具体的な内容については特に変更なく、内容据え置きで「2年間延長」された感じですね。

また上記減税を受けるためには、これまで通り「床面積が40㎡~280㎡以下であり、全体床面積に対し、居住用スペースが1/2以上を占めること」という条件も継続されますのでご注意を。

④登録免許税

登録免許税とは?

登録免許税とは、「土地や家に関する所有権を申請(登記)する際に発生する税金」のことですね。

「令和9年」までは継続の方針

登録免許税に関する変更点は以下の通り。

|

所有権保存登記 |

長期優良・低炭素住宅の場合は「0.1%」 |

|---|---|

|

抵当権設定 |

|

| 対象期間 |

|

こちらの制度についても、期間が延長されました。

ちなみに、土地の所有権移転登記の登録免許税の軽減(2.0%→1.5%)については、既に令和8年3月31日までの適用になっていますので、これは引き続き変わりません。

また上記減税を受けるためには、延床面積50㎡以上だったり、個人の住宅でなければならないという条件についても引き続き適用されるので、登録免許税の優遇措置を受ける人は注意してくださいね。

⑤不動産取得税

不動産取得税とは?

不動産取得税とは、「土地・家などの不動産を取得した際に課せられる税金」です。

不動産取得税の変更点は?

こちらも先ほど同様、内容に関する変更はありませんが、

- 課税標準額(税金の基準となる評価額)

- 標準税率

- 長期優良住宅に係る課税標準の特例措置

上記期限に関する対象期間も2年延長されるようです。影響は少ないですが、こちらもチェックしておきましょう。

まとめ

令和6年度「税制大綱」での変更点は?

- 住宅ローン控除

若者夫婦 or 子育て世帯のみ、借入限度額が据え置きに - 住宅資金等の贈与税非課税

対象期間が3年間延長だが、住宅要件はより厳しく - 固定資産税

同内容にて、2年間延長 - 登録免許税

同内容にて、3年間延長 - 不動産取得税

同内容にて、2年間延長

工務店探しで迷ったら「せやま印工務店」!

「せやま印工務店」とは、家づくりにおける“ちょうどいい塩梅”を実現する工務店認定プロジェクト。

家の4大要素「性能」×「標準仕様」×「価格」×「人」に関する厳しい基準(全87項目)をクリアした「せやま印工務店」と、日本全国の施主(通称:クルー)を橋渡しする、”ちょうどいい塩梅の家づくり”を実現するためのプロジェクトです!

詳しい説明・クルー登録はコチラ:『せやま印工務店とは?』