2024.10.19

日銀から「マイナス金利を解除する」と発表されましたよね。これは住宅ローンの変動金利に影響する話なので、「今後、ローンを変動金利にするか固定金利にするか」と悩む人もいるでしょう。

そこで、今回は

- マイナス金利の解除とは

- 変動金利上昇の仕組み

- 変動金利は上がるのか

- 変動金利上昇への普遍的な対策

- 固定金利と変動金利のどちらが良いか

など、詳しく解説していきます。金利の情報を知らないと、何百万円単位で大損することがあります。金利が上がることへの不安を払拭するためにも、しっかりチェックしていきましょう。

※2024年3月17日時点の情報を元に作成しています。また、今後の動向について言及する内容が含まれますが、あくまで予想であり、内容を約束するものではありません。

目次

マイナス金利の解除とは

今までは、日本の中央銀行である日本銀行(日銀)が金利を下げている状態でした。これにより市場にお金を流して、景気を良くして給料や物価を上げていく、というのが目標でした。

一方、最近は物価も賃金も上がってきたので、金利を上げようという話になってきました。今までも、住宅ローンの固定金利に影響する「長期金利」の利上げは行っていましたが、今回は変動金利に影響する「短期金利」の利上げをする、ということになったんです。

住宅ローンの固定金利に影響する長期金利は、2022年12月~2023年10月くらいにかけてちょっと上がっています。これにより、「フラット35」の金利は、約1.3%だったのが1.8~1.9%になりました。このように固定金利側の利上げは既に行われていて、実際に固定金利も上がっているんですね。

一般的には「固定金利が先に上がって、後から変動金利が上がる」と言われているので、「いよいよ変動金利が上がるんじゃないか」と予想されています。

よくある質問

質問:物価が上がるとしんどいのでは?

確かに、物価が上がるのはしんどいですよね。ただし、物価が下がると一時的には良くても、それによって給料が下がってしまいます。つまり「みんなで貧しくなる」んですね。このような「デフレ状態」は良くないので、緩やかにインフレしなければなりません。「給料も上げて物価も上げる」ということです。

変動金利は上がるのか

実はマイナス金利が解除されることによって、直接的に変動金利が上がるわけではありません。色々な影響があるので、その仕組みを少し解説します。

変動金利上昇の仕組み

まずは、日銀が短期金利の政策金利を決めます。これにより「無担保コールレート翌日物」が上がります。これは「無担保コール」とも呼ばれていますね。

この無担保コールが上がると、今度は「短期プライムレート」(短プラ)が上がります。これは銀行ごとに決まっている基準金利です。この短プラが変動金利の基準になっているので、変動金利が上がるかどうかは、短プラが上がるかどうかが大切なポイントなんです。

現在、無担保コールが-0.1~0%です。これが、今回の利上げで0~0.1%に上がるのではないかと予想されています。つまり、それによって短プラも0.1%くらい上昇し、変動金利も0.1%くらい上昇するのではないかと考えられています。

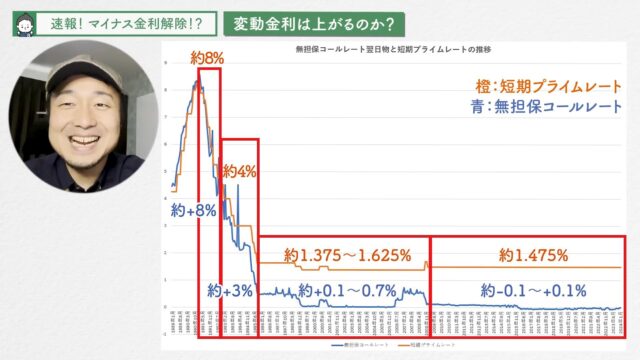

変動金利は上がるのか?

今後の変動金利の上げ幅を予想するために、過去の無担保コールの上げ幅と短期プライムレートの関係性を見てみましょう。これを見ると、確かに連動していることが分かりますね。ただ、2008年以降に注目してみてください。短期プライムレートが約1.475%で安定していることが分かりますね。一方、無担保コールは約-0.1~0.1%になっています。

今後の変動金利の上げ幅を予想するために、過去の無担保コールの上げ幅と短期プライムレートの関係性を見てみましょう。これを見ると、確かに連動していることが分かりますね。ただ、2008年以降に注目してみてください。短期プライムレートが約1.475%で安定していることが分かりますね。一方、無担保コールは約-0.1~0.1%になっています。

このように、無担保コールが0.1%になっても短期プライムレートは変動していない時期がありました。

さらに、1995年~2008年くらいの時期も見てみましょう。この時期の短プラは約1.375~1.625%くらいでした。一方、無担保コールは約0.1~0.7%です。

さらに、1995年~2008年くらいの時期も見てみましょう。この時期の短プラは約1.375~1.625%くらいでした。一方、無担保コールは約0.1~0.7%です。

この2つの状況を考えると、今回の利上げで無担保コールが0~0.1%くらいになると言われていますが、それでも短プラは1.475%です。つまり、それほど変わらないと予想できますね。

ただし、無担保コールが0.1%を超えて0.2%以上になると、短プラも1.625%に向けて上がっていくだろうと、過去の推移からは予想できます。

もっと過去にさかのぼって1993年頃を見てみましょう。この頃は短プラが約4%で、無担保コールが約3%でした。1991年頃になると、短プラも無担保コールも約8%ですね。このようなバブルの時期もありました。

もっと過去にさかのぼって1993年頃を見てみましょう。この頃は短プラが約4%で、無担保コールが約3%でした。1991年頃になると、短プラも無担保コールも約8%ですね。このようなバブルの時期もありました。

これらのことから、「今回の利上げによって変動金利が上がるのか」という質問に関するせやまさんの予想としては「上がらない」と思っています。仮に上がったとしても、0.1%程度でしょう。

よくある質問

質問:今後もまた金利が上がるのでは?

仮に今回は変動金利が上がらなくても、今後は上がるのではないかと思う人もいますよね。これに対するせやまさんの予想としては、この数年で0.2~0.3%の上昇はあり得ると思っています。一方で、10年以内に1%や2%といったレベルの急激な金利上昇はないでしょう。

根拠としては、今回の利上げはあくまで第一弾です。日銀は「今後も少しずつ上げていきたい」と考えているでしょう。しかも現在の日銀の総裁である植田和男さんの任期は2028年です。これに向けて、今回だけではなく数回にわたって利上げをしていくのではないかと思っています。

それによって、今回は0~0.1%に上がると予想されている無担保コールが、0.2%や0.3%まで上昇する可能性は十分にあります。そうなると、1.475%だった短プラも1.5%や1.6%といった水準まで上がると考えられます。その結果、変動金利も少し上がるでしょう。

ただし、金利が0.1%上がったからといって、それほど大きな変化はありません。

金利が0.1%上がった場合の試算

- 金利が0.1%上昇→月々約1,800円の負担増

- 金利が0.2%上昇→月々約3,600円の負担増

※4,000万円を35年ローンで借りている場合

このように、痛くないわけではないですが、それほど大変な上昇幅というわけではありませんよね。しっかり稼いでいる人であれば、給料も上がっているでしょう。「めちゃくちゃしんどい」「不安になる」というレベルの金利上昇ではありません。10年以上先は分かりませんが、今後4~5年ほど先は問題ないと考えられます。

変動金利上昇への対策

金利は遅かれ早かれ上がるものですので、対策しなければなりません。

- 急速に金利が上がるパターン

- 金利が緩やかに上がるパターン

以上の2つのパターンに分けて、変動金利上昇への対策を紹介します。

変動金利上昇への対策①急速に金利が上がるパターン

確率は低いですが、急速に金利がガンガン上がっていくパターンです。これへの対策は簡単で、自分の市場価値を上げていきましょう。

金利が上がるということは、景気も良くてみんなの給料が上がっている状態です。平均的にみんなの給料が上がっているから金利も上がるんですね。そこで、自分の市場価値を平均よりも上に上げておけば、金利上昇のスピードよりも自分の給料がアップするスピードの方が速いんです。これなら問題ないですよね。

「金利が上がること」自体は、それほど恐れることではありません。それよりも、自分のスキルが平均以下になることや、市場価値が世の中の平均よりも下回ること、成長しないことを恐れましょう。

よくある質問:給料が上がるのは大企業や一部の業界だけでは?

こう言うと「給料が上がるのは大企業とか、一部の業界だけでしょ?」と言う人がいます。確かにそれはそうなんです。ただ、スキルがあればいくらでも転職はできます。スキルは正義なので、スキルを付けて転職で給料をアップさせましょう。

重要なのは、お金を稼げるスキルを身につけることです。やりがいや社会貢献の話は横に置いておきますが、「お金を稼ぐこと」を考えるなら「稼げる業界で付加価値の高い仕事ができるスキル」を身につけることが大切です。これがあれば問題ないので、しっかり仕事を頑張りましょう!

変動金利上昇への対策②金利が緩やかに上がるパターン

こっちの方が確率は高そうですよね。この場合に知っておくべきなのは「残債(ローンの残ってる金額)が多い時ほど、金利上昇のインパクトがデカい」ということです。

これは当たり前のことですが、残債が5,000万円の状態で金利が1%上がると、年間で50万円の負担になります。一方、残債が1,000万円の時に金利が1%上がっても、年間の負担額は10万円ですよね。

つまり、金利が低い時期にしっかりお金を貯めておくことが重要です。特に10年もしくは13年のローン控除があるうちは、ローン控除の金額も含めて繰り上げ返済の原資を貯めておきましょう。その上で、ローン控除が終わった時に金利が上がっていれば繰り上げ返済すれば良いですよね。あるいは、金利が上がっていなければ運用に回すことができます。

ローン控除が終わった後に「繰り上げ返済する」という選択肢を持てるように、普段からしっかり貯金しておきましょう。

今からローンを組むなら固定金利か変動金利か

今からローンを組む場合、固定金利と変動金利のどちらが良いか悩む人が多いですよね。未来のことは分からないので答えはありませんが、せやまさんなら変動金利一択です。

変動金利と固定金利の金利差は、約1%あります。つまり、今回の「無担保コールの利上げ幅が0.1%」というレベルの事例が10回あるのと同じことですね。残債が多いうちに10回も利上げがあるかと考えると、その可能性は低いでしょう。

さらに、変動金利の金利はめちゃくちゃ低いので、残債が多いスタート時点で恩恵を受けることができます。その間に仕事を頑張って貯金をしていくのが効率的でしょう。「変動金利で組んで、自分のスキルや市場価値を高めて、貯金をする」というのがおすすめです。これができれば、金利上昇も怖くはありません。

よくある質問

質問①:変動金利が上がったら固定金利に借り換えれば良いのでは?

これは意味がありません。金利は固定金利から先に上がるので、変動金利が上がった時に固定金利に借り換えても、既に金利が上がっているので意味がないんです。さらに、借り換えにはかなり費用がかかるので、めちゃくちゃもったいないです。

質問②:固定金利のメリットは?

固定金利は、「保険的な安心感」というメリットがあります。「金利がこれから上がるかもしれない」という不安感を心から取り除いてくれます。これを重視する人は、固定金利を選んでも良いでしょう。

まとめ

マイナス金利解除による住宅ローンへの影響

- 今後4~5年のうちに変動金利も約0.2%上昇する可能性は高い

- 残債が多いうちに、金利が低い変動金利の恩恵を受けるのがおすすめ

- スキルアップして市場価値を高めて、金利よりも給料を上げることが大切

- 10~13年のローン控除期間中に、繰り上げ返済の原資を貯めよう